国内钢价在经过9、10月份的“旺季不旺”走势之后,进入11月份开始演绎“淡季不淡”走势,全月基本没再次出现过调整,单边持续大面积上涨,价格刷新9月初的高点,创下2012年初以来的新高。

11月份尽管钢材期货出现过几轮下跌,但现货市场基本不受影响,表现为对期货跟涨不跟跌的局面,现货市场的强势表现,最终也把期货带回到上涨通道中来。11月24日螺纹钢期货主力合约RB1805收盘价格为3826元/吨,较上月末上涨174元/吨,月环比涨幅为4.76%;螺纹钢期货主力合约RB1801收盘价格为3970元/吨,较上月末上涨342元/吨,月环比涨幅为9.43%。

其一、供给收缩仍值得期待。10月份我们国家粗钢日均产量233.42万吨,较9月份下降2.51%,为最近5个月以来的低点。11月15日开始北方限产已全面铺开,钢厂高炉开工率降至历史低位。随着冬季进入北方地区雾霾高发期,环保形势不容乐观,对钢厂生产限制非常有可能会超出预期。

目前无论是钢材市场库存还是钢厂仓库存储,都处于历史低位。截至11月24日,国内主要钢材品种仓库存储的总量为836.15万吨,较10月末减少163.4万吨,减幅16.34%,较去年同期减少12万吨,减幅1.41%。其中螺纹、线材、热轧、冷轧、中板库存分别为337.8万吨、98.2万吨、194.3万吨、106.8万吨和99.05万吨,较10月末分别下降24.53%、26.19%、5.75%、5.11%和1.1%。本月社会库存持续一下子就下降,并降至多年来的历史低点,尤其是线材、螺纹钢库存单月降幅为近年来罕见,板材库存降幅相对有限,这也是本月建材价格表现再次明显强于板材的根本原因。后期随着限产的深入,供应收缩题材仍将会是支撑钢价的最重要因素。

其二、原材料低成本与资源高成本共存。11月份焦炭价格先跌后涨,铁矿石的金额震荡上涨,相对于大涨的钢价来看,成本攀升幅度微乎其微,钢厂利润再攀新高。截止11月24日,江苏地区螺纹钢生产企业平均吨钢毛利达到1674元/吨,连续刷新历史利润高点。

本月钢厂价格普遍大幅上调,推升资源成本。从国内板材有突出贡献的公司宝钢、武钢、鞍钢12月份板材价格政策来看,对热轧、冷轧等主流产品价格整体稳中有涨,其中宝钢、武钢价格平稳,鞍钢上调100元/吨。建筑钢材出厂价格也全面大幅上调,其中华东地区主导钢厂沙钢对螺纹出厂价格在上旬和中旬维持不变,下旬大幅上调200元/吨。随着北方钢厂采暖季限产执行,钢厂整体销售压力明显减轻,挺价信心普遍较强,对钢价构成支撑。

其三、需求大概率趋弱。11月南方地区建筑工程处于施工旺季,北方部分工程正在抓紧施工进度完工,工地采购量持续处于高位,市场需求表现强于预期。不过1-10月份地产、基建、制造业三大投资增速全面下滑,加之发改委收紧地铁项目审核,包头地铁项目被叫停以及多地水泥厂因环保因素停产、工地停工等,使得市场对后期国内钢材市场需求预期转为悲观。在北方气温下降、采暖季工地停工增加,以及年末资金紧张因素影响下,预计下月国内钢市需求将会明显趋弱。

综上,国内钢价在11月份创下多年新高后,12月市场面临的因素多空交织。一方面社会库存和钢厂仓库存储都处于历史低位,北方钢厂采暖季限产使得市场供应收缩预期依然较强;另一方面贸易商和下游用户对处于历史高位的钢价已经产生恐高心理,加之季节性消费淡季、房地产调控加码以及年末资金紧张因素,市场需求面临逐步萎缩。预计12月份国内钢价或将在供需两弱局面下保持高位震荡走势。基于此,预计12月份沪市优质品螺纹钢代表规格价格或将在4400-4600元/吨区间震荡运行。

曾节胜,中南大学冶金学学士、上海财经大学金融统计学硕士,钢铁行业资深专家,现为欧冶云商营销中心资讯服务部首席分析师。

记者:目前很多观点对明年的钢市还是比较看好,但您好像并不乐观,认为明年钢价中等水准将会比目前的价位低5%左右。这是什么原因呢?

曾节胜:在分析2018年未来市场发展的潜力之前,我们不仿先回顾一下今年的市场整体情况。今年钢材市场是超预期的,主要得益于上半年的地条钢退出和年底的取暖季限产,钢材对外出口下降了30%,原材料价格对钢价的上涨也是拖累的。当然今年宏观经济也是超预期的,下游需求增加了5000万吨左右,完全能弥补出口的下降。

2018年,供需会发生哪些变化呢?对于钢材需求,明年的增量很有限,甚至会小幅下降。在这一点上大家的分歧不大。从全世界来看,美联储持续加息,主要经济体均将实行货币收缩,全球大宗商品的价值下行的概率较大,钢价也将受一定的影响。就国内而言,中国政府的一系列政策也显示未来调结构将是重点,经济稳步的增长将会促进放缓,基建和房地产投资均会减速,钢铁下游需求将会减弱。另外,明年的出口也不会很好。由于内外价差难以扩大,钢厂对出口不会过于重视,明年中国钢材出口将会促进下降。

现在大家对明年钢价比较看好的原因仍然是认为供给还会受限,一是去产能还会继续,二是取暖季限产还会对钢材供给总量有抑制。但随价格的持续高企,钢厂增产增量的热情高涨,高炉和电炉的复产及投产将会导致产能集中释放。

而原材料供给在上升,铁矿石的金额还有下行空间;对煤炭价格实行监控,合理引导煤炭价格下行,将是明年发改委的工作重点,因而煤炭价格高位运行难以持续,小幅下行概率较大。原材料对钢价的成本支撑力度将会促进减弱。另外,从政府层面来看也是不希望钢价再上涨的,有一定的概率会采取一定的措施来抑制钢价上涨。所以我认为:钢价在目前的水平上下降5%左右是合理的和必要的,但由于多项因素的不确定性,明年钢市仍有可能出现过山车行情。

记者:今年的去产能任务超额完成,都说去产能一年比一年难去,明年虽然压力不大,也依然有2500万吨左右的量,这一部分的任务量从哪里去找呢?

曾节胜:现在全国还有10亿吨的炼铁、炼钢产能,10亿中除掉2500万吨很容易。大中型企业很多都是在淘汰小炉子的同时换成大的,我们在钢厂的时候就叫移地大修,不说新建。还有一些会从规范企业名单中企业很难或环保做得比较差的企业中淘汰一些。

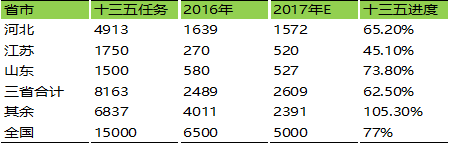

前期去产能,河北、山东和江苏去得最多。明年河北仍是去产能的中坚力量。按照河北省的规划,2018-2020年还要去除2000万吨的钢铁产能,那么2018年至少要完成700万吨的产能去除任务。

按照钢铁行业十三五规划,北京周边、长三角和内陆地区的钢铁产能要重点压缩,这将是2018年的重点区域。现在市场比较好,去产能难度比较大,但比以往还是要容易一些。政府导向比较明确,地方政府不敢掉以轻心。还可以以产业政策、环保、能耗作为标准,也能获得企业的认同,抵触情绪会减少。再者,对正常的淘汰,政府的补贴措施也在逐步跟上,企业的后顾之忧也会减少。

记者:在钢铁行业通过类似煤炭行业监督的企业调价来调控钢价的可操作性如何呢?这个“手”的力度该如何衡量呢?

曾节胜:我说的是一个比较极端的情况,未必会出现。钢铁行业市场化程度远超煤炭行业,政府来直接调控价格的可能性不大。但并不是没有可能。如果按目前这样的一种情况下去,需求虽然会减一些,供给的减少可能更大一些,即便像我预测的那样钢价小幅下跌一些,但原材料的价格大家普遍预计要再降,那么钢厂的利润肯定比今年还要高。下游可能会难以承受。钢厂这么高的利润对行业的良好发展肯定不事好事,也不可持续,蕴藏的风险会很大。

由于小企业退出市场,现在钢材市场上钢厂的定价权还是蛮大的。虽然现货市场行情报价随行就市,但钢材出厂价还是钢厂说了算,这个出厂价对现货的影响也很大。如果钢价偏离预期较多,政府能采用以下措施:一是直接或间接要求大钢厂在制定出厂价时有所节制。二是对大钢厂的产能复产或新建稍微放松一些,供给也会很快就上来,钢价就很容易下来。三是进一步限产钢材出口,取消出口退税。另外,还可以像前期一样,通过打击期货市场投机炒作来抑制期货市场。不过,这些直接调控尽管会产生作用,但也会有负面影响。

记者:供给的增长大于需求的增长,好像明年整个黑色,不管在原料端还是成材端都会有这样的情况出现,那么对我们黑色产业链上的实体生产企业来讲,需要怎样去应对呢?

曾节胜:对于钢铁行业来说,由于淘汰落后的继续进行和取暖季限产的进行,明年钢铁供给未必会增加,只是从月度环比来看会出现增长。同时,由于宏观经济提高速度的放缓,明年的钢材需求量开始上涨也会出现下降。所以只能说与今年相比,钢材的供给相对需求不足的状况有所改善。原材料端则不一样,由于限产的进行和产能的释放,供大于求的状况会比今年严重。对于钢铁企业来说,明年的日子相对好过,加大马力生产就可以了,当然整个行业都这么干肯定不是好事。

现在期货贴水,钢厂在期货上也不用套保,但钢厂在充分提高产能利用率的同时一定要避免在环保和安全上不能出问题,否则前功尽弃。对于原材料企业和下游企业来说,则仍会有成本上的压力,原材料企业应控制产能利用率,通过期货市场进行套保。

下游制造业应按需采购,控制库存。明年钢价暴涨的概率小,下行的风险大。同时能货比三家,寻找合适的替代品。国内钢铁企业的整体水平在上升,中小企业的产品质量比国有大中型企业差不了多少,而价格要明显偏低,其性价比比较高。

1.明年的钢铁行业供给侧改革仍会持续,地条钢和不合规产能难以复苏。相比去产能而言,明年钢铁行业的重点将是去杠杆;

2.钢铁行业的发展的新趋势将是大企业慢慢的变大,小企业越来越小。明年钢铁行业有极大几率会出现类似宝武的企业重组;

3.期货不会主导钢材市场。钢厂的定价能力将逐步提升。期货与现货交互影响的可能性较大;

5.钢铁行业的环保整治将是常态,取暖季限产也会再有,但力度和效果会减弱;

6.尽管今年中国钢材出口下降了30%,但明年不会触底回升,进一步下降的可能性较大;

7.由于钢材市场较好,卖方市场重现,钢厂对电商的依赖度下降,只有少数有独特竞争力的平台才有发展前途,钢铁电子商务有望进一步洗牌,不少平台将会实质性退出。

1.明年的钢铁行业供给侧改革仍会持续,地条钢和不合规产能难以复苏。相比去产能而言,明年钢铁行业的重点将是去杠杆;

2.钢铁行业的发展的新趋势将是大企业慢慢的变大,小企业越来越小。明年钢铁行业有极大几率会出现类似宝武的企业重组;

3.期货不会主导钢材市场。钢厂的定价能力将逐步提升。期货与现货交互影响的可能性较大;

5.钢铁行业的环保整治将是常态,取暖季限产也会再有,但力度和效果会减弱;

6.尽管今年中国钢材出口下降了30%,但明年不会触底回升,进一步下降的可能性较大;

7.由于钢材市场较好,卖方市场重现,钢厂对电商的依赖度下降,只有少数有独特竞争力的平台才有发展前途,钢铁电子商务有望进一步洗牌,不少平台将会实质性退出。